We will give divi tips service.

Our representative will contact shortly to you.

OTP has been sent to your mobile

You are very important to us, all information received will always remain confidential. We will contact you as soon as we review your message.

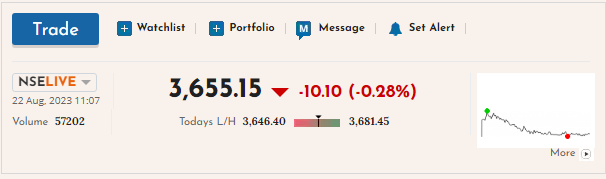

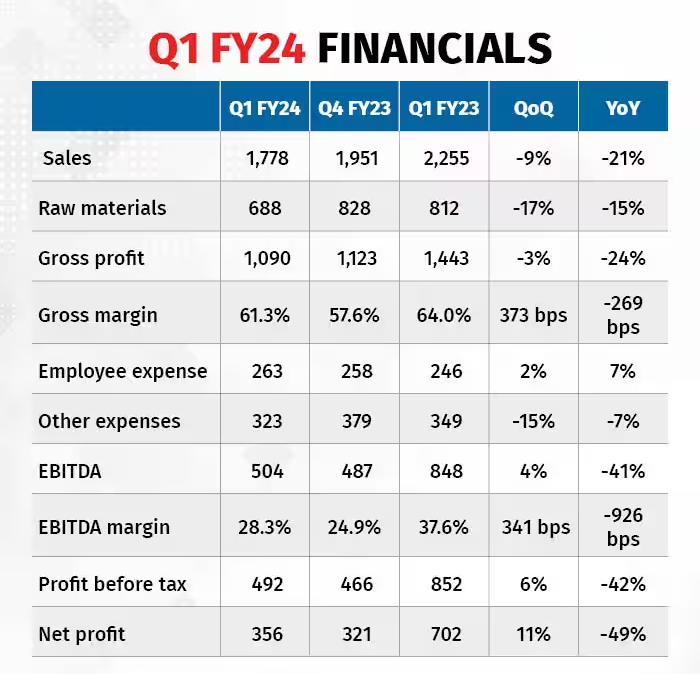

डिवी की प्रयोगशाला (सीएमपी: 3,655 रुपये; मार्केट कैप: 97,026 करोड़ रुपये) ने वित्त वर्ष 2024 की पहली तिमाही में बिक्री में क्रमिक गिरावट दर्ज की, यह काफी हद तक कम कच्चे माल क

दूसरी ओर, ब्याज, कर, मूल्यह्रास और परिशोधन (ईबीआईटीडीए) मार्जिन से पहले आय में सुधार एक स्वागत योग्य राहत थी। यह आंश िक रूप से उच्च लागत वाली इन्वेंट्री की थकावट और कम परिचालन व्यय के कारण थ

भले ही जेनेरिक पोर्टफोलियो में प्राइसिंग की चुनौतियां बनी हुई हैं, लेकिन हमारा मानना है कि कंट्रास्ट मीडिया, पेप्टाइड बिल्डिंग ब्लॉक्स और कैर ोटीनॉयड के क्षेत्र में ग्रोथ के अवसर कंपनी के लिए आय प्रक्षेपवक्र को फिर से शुरू कर सकते हैं।

आने वाले महीनों में कंपनी के लिए प्रमुख मॉनिटेरेबल्स में से एक फॉलो-थ्रू मीडिया अवसर होगा। कंपनी की पहले से ही आयोडीन आधारित कंट्रास्ट मीडिया (सीटी / एक्स-रे के लिए उपयोग किया जाता है) में उपस्थिति है और पैदावार और आयोडीन रिकवरी दक्षता में सुधार की दिशा में काम कर रही है।

आयोपामिडोल मौजूदा कंट्रास्ट मीडिया एपीआई में से एक है और प्रमुख पाइपलाइन उत्पाद आयोहेक्सोल और आयोप्रोमाइड हैं। सीटी स्कैन के लिए उपयोग किए जाने वाले कंट्रास्ट मीडिया एपीआई के लिए पंजीकरण विभिन्न देशों में समीक्षा के अधीन है और ग्राहकों द्वारा सत्यापन भी चल रहा है।

कंपनी के अब चालू वित्त वर्ष के अंत तक एमआरआई-आधारित कंट्रास्ट मीडिया या गैडोलीनियम यौगिकों के लिए तैयार होने की उम्मीद है। उसके बाद, फाइलिंग और व्यावसायीकरण के लिए लगभग एक साल लगेगा।

फॉर्मूलेशन स्तर पर बाजार का आकार $ 7 बिलियन के करीब है, जो कंट्रास्ट मीडिया (आयोडीन-आधारित और गैडोलीनियम यौगिकों) के दोनों सेटों को लेता है और इस स्थान पर प्रति स्पर्धा करने वाले बहुत कम खिलाड़ी (2-5) हैं।

कुल मिलाकर निर्यात की हिस्सेदारी वित्त वर्ष 2023 की चौथी तिमाही के 90 प्रतिशत के मुकाबले 86 प्रतिशत थी। यूरोप और अमेरिका को निर्यात बिक्री का 67 प्रतिशत है।

एबिट्डा मार्जिन में क्रमिक सुधार के लिए मुख्य रूप से कच्चे माल की कीमतों में कमी और लॉजिस्टिक खर्चों में गिरावट को जिम्मेदार ठहराया गया है। प्रबंधन ने पिछली कुछ तिमाहियों में उपज में सुधार से लाभान्वित होने का भी उल्लेख किया। यह कहते हुए कि, वर्ष-दर-वर्ष आधार पर, विदेशी मुद्रा में उतार-चढ़ाव के समायोजन के बाद, कोविड से संबंधित अवसर परिदृश्य में बदलाव के कारण मार्जिन संकुचन लगभग 700 बीपीएस था।

कंपनी 1,500 करोड़ रुपये के शुरुआती परिव्यय के साथ यूनिट -3 निर्माण स्थल पर अच्छी तरह से आगे बढ़ रही है। यहां, कंपनी केएसएम (प्रमुख शुरुआती सामग्री), न्यूट्रास्यूटिकल्स और इंटरमीडिएट्स का निर्माण करने की योजना बना रही है। यह अंततः कस्टम संश्लेषण और जेनेरिक एपीआई व्यवसाय के लिए नए अवसरों के लिए यूनिट 1 और 2 में क्षमता को मुक्त करेगा।

यूनिट-3 के वर्ष 2024 के अंत तक व्यावसायीकरण होने की उम्मीद है। यूनिट-3 में प्रमुख रुचियों में कैरोटीनॉयड/न्यूट्रास्यूटिकल्स की अतिरिक्त क्षमता के बारे में है। ध्यान दें कि कैरोटीनॉयड के लिए कंपनी की मौजूदा क्षमता 95 प्रतिशत क्षमता पर चल रही है और इसलिए नई क्षमता आसान होगी।

हालांकि निकट अवधि की वृद्धि धीरे-धीरे बढ़ने की उम्मीद है, लेकिन मध्यम अवधि के लिए संभावनाएं विपरीत मीडिया, सार्टन, कैरोटीनॉयड और जल्द ही समाप्त होने वाले पेटेंट अणुओं के क्षेत्रों में आशाजनक दिखती हैं।

प्रबंधन का कहना है कि हालिया ड्रग मास्टर फाइलिंग (डीएमएफ) से वित्त वर्ष 2025 के बाद भी वृद्धि में योगदान की उम्मीद है। अगले 2-3 साल में कंपनी के पास कंट्रास्ट मीडिया के क्षेत्र में बड़ी फार्मा से मटीरियल कॉन्ट्रैक्ट हासिल करने की क्षमता है।

इस बीच, कंपनी को नेप्रोक्सन, गैबापेंटिन और डेक्सामेथ्रोफान जैसे पुराने अणुओं के लिए अपनी बाजार हिस्सेदारी बढ़ाने की उम्मीद है। यहां, कंपनी नई प्रौद्योगिकियों (फोटोकैमिस्ट्री, एटम कुशल रसायन विज्ञान) की दिशा में काम कर रही है, जो कम लागत पर बड़े पैमाने पर उत्पादन में मदद करती है, जिससे कम अपव्यय और कम प्रवाह के मामले में हरित रसायन विज्ञान को अनुकूलित करने की अनुमति मिलती है।

डिवी के लिए देखने का अन्य मध्यम से दीर्घकालिक अवसर पेप्टाइड बिल्डिंग ब्लॉक ्स में इसकी रुचि है। यह रुचि आंशिक रूप से मोटापे और एंटी-ग्लाइसेमिक यौगिकों की श्रेणी में कुछ नई दवाओं से प्रेरित है। प्रबंधन ने उल्लेख किया है कि चरण 2/3 परीक्षणों में इसके पास कुछ पेटेंट किए गए अमीनो एसिड अणु हैं जो सभ्य कस्टम संश्लेषण अवसर प्राप्त कर सकते हैं।

हमारा मानना है कि आने वाली तिमाहियों में धीरे-धीरे सुधार की उम्मीद है, हालांकि 35-40 प्रतिशत की सीमा तक पहुंचने में समय लग सकता है।

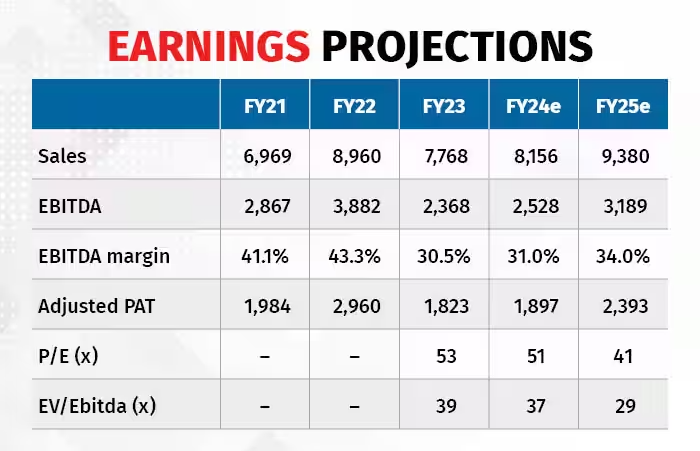

लगभग 22 महीनों तक समेकित होने के बाद, स्टॉक अब 29 गुना वित्त वर्ष 25 ई ईबीआईटीडीए पर कारोबार कर रहा है। हालांकि यह अभी भी प्रतिस्पर्धियों से आगे है, हमारा मानना है कि डिवी एपीआई सेगमेंट में अपसाइकिल की सवारी करने के लिए सबसे अच्छी स्थिति में है। इसलिए, हम अपनी सिफारिश को 'अधिक वजन' में अपग्रेड करते हैं। काकीनाडा निर्माण अच्छी तरह से प्रगति कर रहा है और कंपनी अणुओं के एक नए सेट में कर्षण दिखा रही है, हमारी राय में यह स्टॉक जमा करने का समय है।