We will give endurance tech service.

Our representative will contact shortly to you.

OTP has been sent to your mobile

You are very important to us, all information received will always remain confidential. We will contact you as soon as we review your message.

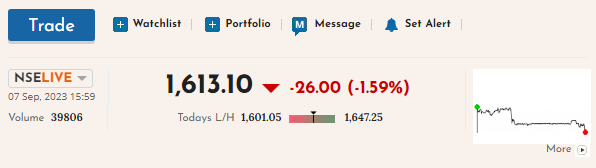

घरेलू मांग में निरंतर वृद्धि, अंतर्राष्ट्रीय बाजार में सुधार, और कच्चे माल की लागत में कमी के साथ, एंड्योरेंस टेक ( ENDU ; सीएमपी: 1,638.15 रुपये; मार्केट कैप: 23,010 करोड़ रुपये) अपने प्रदर्शन संकेतकों में लगातार वृद्धि देख रहा है। ईएनडीयू अपनी प्रौद्योगिकी-संचालित उत्पाद श्रृंखला और दोपहिया सेगमेंट में प्रमुख स्थिति के कारण ऑटो सहायक फर्मों के बीच एक पसंदीदा विकल्प के रूप में खड़ा है, जि से इसके सबसे बड़े घरेलू ग्राहक द्वारा समर्थित किया गया है।

मजबूत ऑर्डर बुक द्वारा समर्थित सकारात्मक उद्योग संभावनाएं

ईएनडीयू अपने घरेलू राजस्व का अधिकांश हिस्सा दोपहिया (2डब्ल्यू) सेगमेंट से प्राप्त करता है, जहां यह अपनी उन्नत उत्पाद रेंज के कारण एक मजबूत स्थिति रखता है। नतीजतन, इसे 2 डब्ल्यू उद्योग में विकास का लाभ उठाने के लिए एक प्रमुख उम्मीदवार माना जाता है।

अपने मजबूत उत्पाद पोर्टफोलियो और अपने ग्राहकों के व्यवसाय के बढ़ते हिस्से के लिए धन्यवाद, ईएनडीयू लगातार व्यापक उद्योग से बेहतर प्रदर्शन करता है।

प्रबंधन ने भारतीय 2डब्ल्यू सेगमेंट की दीर्घकालिक संभावनाओं के बारे में आशा व्यक्त की है, जो कंपनी के ऑर्डर शेड्यूल से प्रमाणित होती है। प्रबंधन का अनुमान है कि वित्त वर्ष 2024 में उद्योग की वृद्धि दर 10-12 प्रतिशत रहेगी।

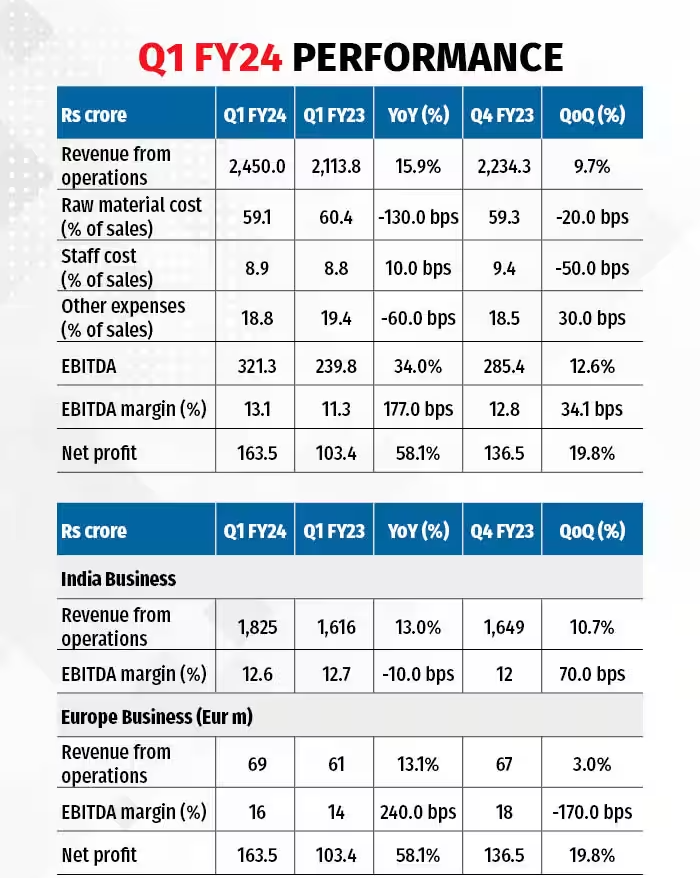

वास्तव में, वित्त वर्ष 2024 की पहली तिमाही के दौरान, ईएनडीयू ने बजाज ऑटो को छोड़कर कुल 307 करोड़ रुपये के नए ऑर्डर हासिल किए। विशेष रूप से, कुल ऑर्डर बुक के भीतर, बजाज ऑटो सहित इलेक्ट्रिक वाहनों (ईवी) से संबंधित 600 करोड़ रुपये के ऑर्डर हैं। होंडा मोटरसाइकिल एंड स्कूटर इंडिया (एचएमएसआई) को वित्त वर्ष 2024 की पहली तिमाही में ग्राहक के रूप में जोड़ा गया था।

यूरोपीय व्यापार दृष्टिकोण के बारे में, ईएनडीयू के प्रबंधन ने आपूर्ति बाधाओं में कमी पर जोर दिया है, जो मूल उपकरण निर्माताओं (ओईएम) को उत्पादन बढ़ाने में सक्षम बना रहा है। यह वित्त वर्ष 2024 की पहली तिमाही में कंपनी की साल-दर-साल (साल-दर-साल) दो अंकों की राजस्व वृद्धि से स्पष्ट है।

इसके अतिरिक्त, ईएनडीयू ने हाल ही में 17 मिलियन यूरो का एक महत्वपूर्ण ऑर्डर हासिल किया, जिसमें इलेक्ट्रिक वाहनों (ईवी) के लिए वोक्सवैगन (वीडब्ल्यू) से एक प्रमुख ऑर्डर शामिल है।

संक्षेप में, भारतीय 2डब्ल्यू सेगमेंट में ईएनडीयू की मजबूत स्थिति, ईवी पर ध्यान केंद्रित करने और अनुकूल बाजार परिस्थितियों के साथ, इसे मोटर वाहन उद्योग में एक आकर्षक खिलाड़ी के रूप में स्थापित करती है।

कंपनी उच्च-मूल्य की पेशकशों पर ध्यान केंद्रित करने के साथ अपने उत्पाद पोर्टफोलियो को बढ़ाने के लिए समर्पित है, जिसमें 200 सीसी से अधिक इंजन क्षमता के साथ मोटरसाइकिलों के लिए डिज़ाइन किए गए ब्रेक-एंड-क्लच असेंबली, एबीएस सिस्टम, पेपर-आधारित क्लच, उल्टे फ्रंट फोर्क, साथ ही पूरी तरह से मशीनीकृत और अर्ध-तैयार कास्टिंग शामिल हैं। गौर करने वाली बात है कि कंपनी ने पहले ही 200 सीसी और उससे अधिक इंजन क्षमता वाली मोटरसाइकिलों के लिए एबीएस और ब्रेक की आपूर्ति शुरू कर दी है, और क्लच प्लेटों की आपूर्ति भी शुरू कर दी गई है।

कच्चे माल (आरएम) की लागत में गिरावट शुरू हो गई है, जिसका सकारात्मक प्रभाव वित्त वर्ष 2022 की चौथी तिमाही से स्पष्ट हो गया है। इसके अतिरिक्त, वित्त वर्ष 2023 की दूसरी तिमाही के दौरान यूरोप में पहले उच्च ऊर्जा की कीमतों में गिरावट आई है, जिससे कंपनी के परिचालन मार्जिन में सुधार हुआ है।

इसके अलावा, प्रबंधन सक्रिय रूप से लागत क्षमता बढ़ाने, उच्च मूल्य वर्धित उत्पादों को पेश करने और परिचालन मार्जिन बढ़ाने के लिए आयात को प्रतिस्थापित करने पर ध्यान केंद्रित कर रहा है।

वित्त वर्ष 2024 की पहली तिमाही में ईएनडीयू के वित्तीय प्रदर्शन का एक प्रमुख आकर्षण इसके यूरोपीय व्यवसाय के ईबीआईटीडीए (ब्याज, कर, मूल्यह्रास और परिशोधन से पहले आय) मार्जिन में उल्लेखनीय वापसी है, जिसमें साल-दर-साल 240 आधार अंक (बीपीएस) की वृद्धि देखी गई। इस विस्तार को ऊर्जा लागत में उल्लेखनीय कमी और अपने ग्राहकों के साथ ऊर्जा लागत पास-थ्रू व्यवस्था के लिए जिम्मेदार ठहराया जा सकता है।

नतीजों का एक और उल्लेखनीय पहलू यह है कि कम अनुकूल उद्योग माहौल के बावजूद ईएनडीयू के भारतीय कारोबार में राजस्व वृद्धि हुई है। यह वृद्धि नए उत्पादों की शुरुआत और एक विविध उत्पाद मिश्रण के परिणामस्वरूप प्रति वाहन सामग्री में वृद्धि के कारण है। इस दौरान भारतीय कारोबार के लिए एबिटडा मार्जिन स्थिर रहा।

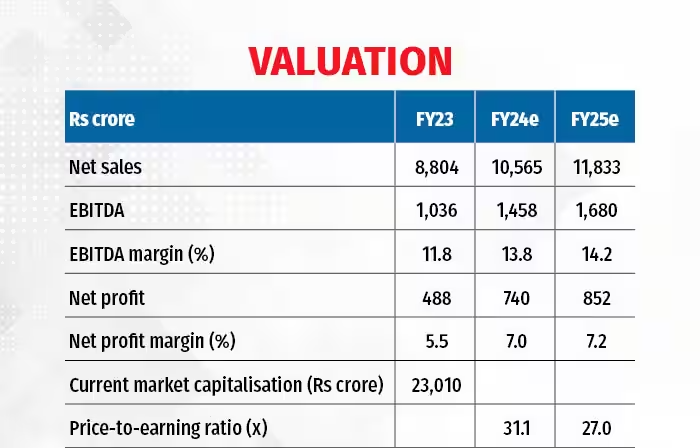

ईएनडीयू का मौजूदा ट्रेडिंग वैल्यूएशन वित्त वर्ष 2025 के लिए अनुमानित आय का 27 गुना है, जो इसके छह साल के औसत मूल्यांकन 32.7 की तुलना में 17 प्रतिशत की छूट का प्रतिनिधित्व करता है। यह रियायती मूल्यांकन स्टॉक मूल्य में वृद्धि के लिए महत्वपूर्ण जगह प्रदान करता है। हम निवेशकों को धीरे-धीरे स्टॉक जमा करने पर विचार करने की सलाह देते हैं।

मांग में गिरावट का वित्तीय स्थिति पर प्रतिकूल प्रभाव पड़ सकता है, और प्रतिकूल कमोडिटी की कीमतों से कच्चे माल का खर्च बढ़ सकता है, जो संभावित रूप से परिचालन लाभप्रदता को प्रभावित कर सकता है।