We will give you blank research report service.

Our representative will contact shortly to you.

OTP has been sent to your mobile

You are very important to us, all information received will always remain confidential. We will contact you as soon as we review your message.

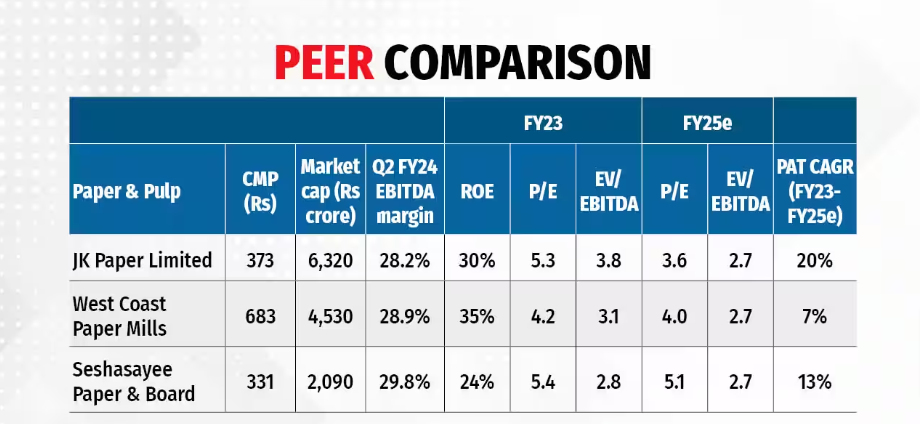

The paper industry is intrinsically cyclical, influenced by demand-supply dynamics and input costs. Hence, the performance of paper stocks is contingent on earnings growth.

घरेलू मांग की कमी (मौसमी और कम लागत वाली लकड़ी-मुक्त ग्रेड आयात) के साथ-साथ कम निर्यात (वैश्विक आर्थिक मंदी) के कारण देश में पेपर मिलों की तेजी रुक गई है, जिससे उनकी संभावनाएं कम हो ग।त हैं

नतीजतन, प्रमुख कागज कंपनियों और छोटी एवं कंपनियों के कागज स्टॉक; हाल के दिनों में मिडकैप कंपनियों का प्रदर्शन खराब रहा है। कागजी कंपनियों के शेयरों में बढ़ोतरी आय वृद्धि पर निर्भर करेगी। हालाँकि, नकारात्मक पक्ष तब तक सीमित है जब तक मांग परिदृश्य बना रहता है क्योंकि वॉल्यूम वृद्ध ि निकट अवधि में मार्जिन दबाव को कम कर सकती है।

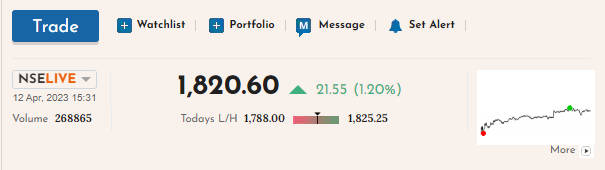

(सीएमपी: 1122 रुपये, बाजार पूंजीकरण: 14,732 करोड़ रुपये, स्टॉक रेटिंग: बराबर वजन) उस समय से जब इस साल जनवरी में स्टॉक लगभग 486 रुपये था। उस थीसिस ने अच्छा काम किया है। यह शेयर हाल ही में 1255 रुपये प्रति शेयर के उच्चतम स्तर पर पहुंच गया था और फिर 1107 रुपये प्रति शेयर के मौजूदा स्तर पर आ गया।।

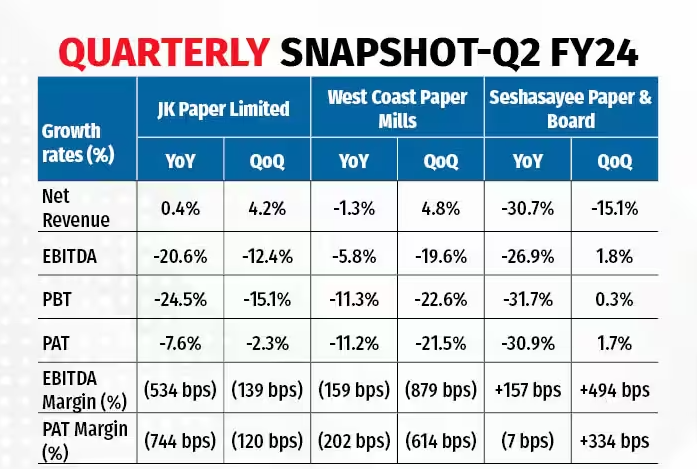

घरेलू कीमतों में नरमी के साथ-साथ निर्यात पर अंकुश के परिणामस्वरूप औसत शुद्ध बिक्री प्राप्ति में गिरावट आई। इसके साथ ही उच्च इनपुट लागत के कारण मौसमी रूप से कमजोर सितंबर तिमाही (Q2 FY24) में लाभप्रदता कम हो गई।

FY24 की पहली तिमाही (मौसमी रूप से मजबूत) में स्वस्थ प्रदर्शन दर्ज करने के बाद, Q2 FY24 में अधिकांश पेपर कंपनियों के परिणाम उम्मीद से कम थे। जेकेपीएल के लिए, अधिक उत्पादन और नरम मांग के कारण क्षमता वृद्धि (राजस्व हिस्सेदारी का 40 प्रतिशत) के बाद पैकेजिंग पेपर सेगमेंट के प्रदर्शन पर गहरा असर पड़ा।

एनईपी (राष्ट्रीय शिक्षा नीति) और बढ़ती पैकेजिंग मांग से सभी उत्पाद श्रेणियों में कागज की कीमतों को स्थिर करने और मध्यम अवधि में वॉल्यूम वृद्धि को बढ़ावा देने में मदद मिलेगी। मार्च 2024 से पहले कक्षा 6 से 8 के लिए पाठ्यक्रम में बदलाव से डब्ल्यूएंडपी पेपर की कीमतें (8-10 प्रतिशत तक) बढ़ने की उम्मीद है।

हालाँकि, अधिशेष क्षमता और घटती मांग ने निकट अवधि में पैकेजिंग बोर्ड सेगमेंट में चुनौतियां खड़ी कर दी हैं, कुल मिलाकर कागज की कीमतें पहले ही लगभग 30 प्रतिशत कम हो चुकी हैं और आगे गिरावट की बहुत कम गुंजाइश है।