We will give yes bank daily tips service.

Our representative will contact shortly to you.

OTP has been sent to your mobile

You are very important to us, all information received will always remain confidential. We will contact you as soon as we review your message.

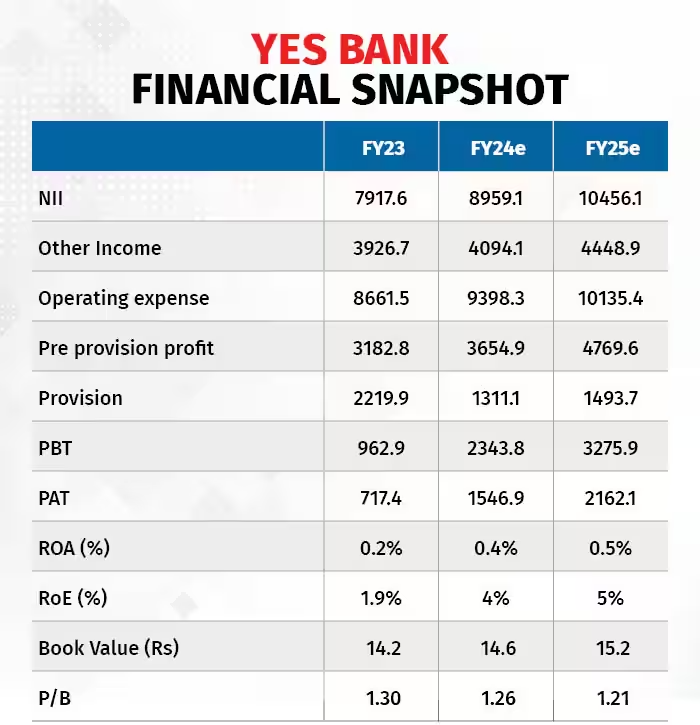

(सीएमपी: 18.4 रुपये, मार्केट कैप: 52,913 करोड़ रुपये) पिछले कुछ कारोबारी सत्रों में करीब 10 प्रतिशत तक बढ़ गया है और यह तेजी बुनियादी बातों से प्रेरित नहीं थी। वास्तव में, संकट से बाहर निकलने के बावजूद बैंक कई मोर्चों पर संघर्ष कर रहा है - कमजोर जमा प्रोफाइल, उप-उद्योग मानक ब्याज मार्जिन और एआरसी लेनदेन के माध्यम से कॉर्पोरेट बुक की पूरी तरह से सफाई के बावजूद उच्च गिरावट। आरओए में सुधार की यात्रा, यदि बिल्कुल भी हो, तो एक लंबी कवायद होगी और इस संदर्भ में वर्तमान मूल्यांकन महंगा प्रतीत होता है। यस बैंक ने वित्त वर्ष 2024 की पहली तिमाही में प्री-प्रोविजन मुनाफे में 39 प्रतिशत की वृद्धि दर्ज की, जिसका श्रेय फीस में अच्छी वृद्धि और शुद्ध ब्याज आय में वृद्धि और लागत में पर्याप्त वृद्धि के बावजूद अच्छे व्यापारिक लाभ को जाता है। सालाना आधार पर शुद्ध लाभ में सालाना आधार पर 10 प्रतिशत की वृद्धि दर्ज की गई है।-

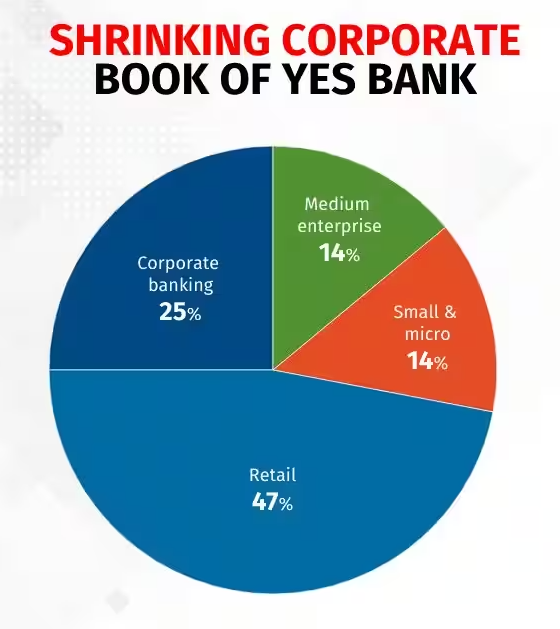

पिछली तिमाही में, यस बैंक ने सालाना आधार पर 7 प्रतिशत से अधिक की अग्रिम वृद्धि दर्ज की और क्रमिक रूप से मामूली गिरावट दर्ज की जो सिस्टम की वृद्धि से काफी कम थी। कॉरपोरेट बुक में गिरावट इसके लिए जिम्मेदार बनी हुई है और अब यह एक साल पहले की समान अवधि के 38 प्रतिशत से घटकर 25 प्रतिशत रह गई है।

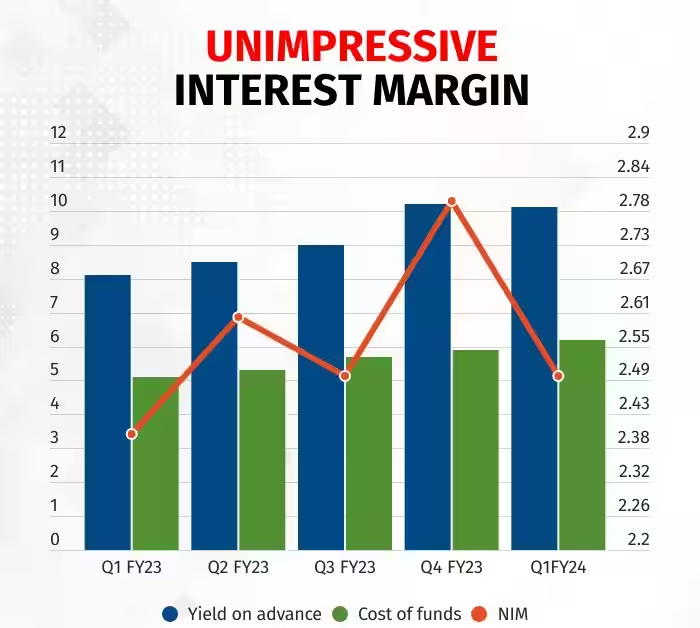

रिटेल और एसएमई जैसे अपेक्षाकृत अधिक प्रतिफल देने वाले सेगमेंट के पक्ष में झुकाव के बावजूद ब्याज मार्जिन (एनआईएम) करीब 2.5 फीसदी बना हुआ है। वास्तव में, पिछली रिपोर्ट की गई तिमाही में, एनआईएम में क्रमिक रूप से 10 आधार अंकों की गिरावट आई और जमा की लागत में लगभग 20 आधार अंकों की वृद्धि की संभावना को देखते हुए, मार्जिन में 5 से 10 आधार अंकों की और गिरावट की गुंजाइश है। जब तक बैंक डिपॉजिट प्रोफाइल में पर्याप्त सुधार नहीं देखता है और/या कम फिसलन और ब्याज रिवर्सल नहीं देखता है, तब तक मार्जिन में वृद्धि चुनौतीपूर्ण साबित हो सकती है।

बैंक ने पहली तिमाही में 0.4 प्रतिशत का आरओए दर्ज किया और 1 प्रतिशत आरओए प्राप्त करने का मध्यम अवधि का लक्ष्य निर्धारित किया है। बैंक को उम्मीद है कि लोन ग्रोथ और बेहतर यील्ड, बेहतर मार्जिन के दम पर बेहतर मार्जिन, पीएसएल सर्टिफिकेट्स की जगह पीएसएल सर्टिफिकेट्स को शामिल किया जाएगा, जिससे आरओए को सपोर्ट मिलेगा। हम इसे हासिल करने के लिए आगे की राह को बहुत लंबा देखते हैं।

इस संदर्भ में देखा जाए तो हम मूल्यांकन को महंगा मानते हैं, खासकर जब समान मूल्यांकन वाले बहुत से बैंक बहुत बेहतर आरओए दे रहे हैं और यस बैंक की पूर्ण वसूली की राह अनिश्चितताओं से भरी हुई है।